La jugada de OpenAI es tan grande como arriesgada: ha reservado infraestructura por más de 1,4 billones de dólares para los próximos 8–10 años. En los últimos meses, OpenAI ha cerrado acuerdos de centros de datos repartidos por varios países y, según su propio calendario, deberá empezar a desembolsar miles de millones ya en 2026. El plan se apoya en deuda, líneas de crédito y socios industriales.

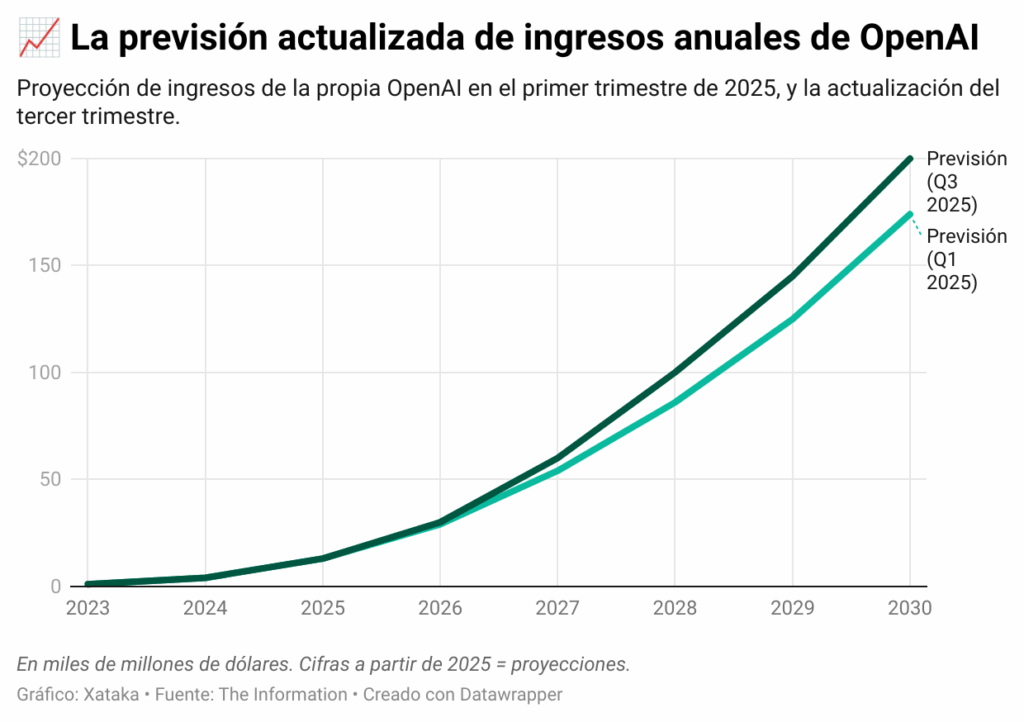

Sam Altman ha dicho que esperan terminar el año con más de 20.000 millones de dólares de ingresos anualizados, y promete “cientos de miles de millones” para 2030. La empresa seguirá en números rojos durante 2025 y 2026, aparte esas proyecciones no cubren todos los compromisos firmados. Aquí está el primer problema: el reloj financiero corre más rápido que la venta de producto.

El analista Ed Zitron calcula que OpenAI necesita 400.000 millones de dólares en los próximos 12 meses solo para sostener obligaciones. Y no es el único coste. Los planes para fabricar chips propios con Broadcom, levantar centros de datos de 1 GW y comprar aceleradores de AMD y NVIDIA añadirían más de 100.000 millones. El reto no es solo financiero, también es físico y logístico: faltan transformadores, acero eléctrico y talento especializado.

En paralelo, se ha abierto el debate del rescate estatal si la cosa se tuerce, con menciones a OpenAI y también a NVIDIA. Altman lo ha rechazado de forma explícita, con una frase que conviene recordar: “Los contribuyentes no deberían rescatar a empresas que tomen malas decisiones de negocio.” Admite que estudian fórmulas de colaboración con el gobierno para amortiguar la deuda.

Muchas valoraciones de NVIDIA, Oracle o AMD dependen de acuerdos con OpenAI que no siempre parecen sólidos. Scott Galloway avisa de que estos contratos tienen poca consistencia y que, si el mercado pierde la confianza, el golpe puede ser devastador. Si se pincha la expectativa, la burbuja de la IA puede romper más cosas que un par de balances.

También te puede interesar:OpenAI Permite que sus Empleados Donen sus Acciones a las ONG Justo Cuando el Precio por Título es LucrativoLa fragilidad del mercado añade otra capa. Torsten Slok, economista jefe de Apollo Global Management, alerta de la concentración del S&P 500 en las “Siete Magníficas”. Han tirado del índice mientras el resto apenas ha crecido en cinco años. Cualquier tropiezo de esas pocas tecnológicas, con OpenAI como pieza cultural central, amplifica el riesgo sistémico.

¿Cuál es el plan ahora mismo? Emisión de deuda y búsqueda de inversores estratégicos, incluidos acuerdos de financiación “circular” entre varias compañías. SoftBank, antiguo inversor, ha vendido toda su posición en NVIDIA y liberado casi 6.000 millones de dólares. Podría redoblar su apuesta por OpenAI, pero incluso ese monto, íntegro, no taparía el agujero de financiación.

Otra vía sería crecer ingresos de forma explosiva. Vas a poder imaginar lo difícil: el mercado corporativo adopta rápido algunas soluciones, pero convertir eso en cientos de miles de millones antes de 2030 es una hazaña. Una subida de precios o nuevas líneas de producto de alto margen ayudarían, con el riesgo de frenar la adopción.

También pueden levantar el pie. Reducir capex y alargar plazos aliviaría la deuda y bajaría el quemado de caja, pero pondría en duda las metas públicas que han marcado. Si se frena el despliegue, la ventaja competitiva se estrecha y los rivales ganan tiempo.

La salida a bolsa está sobre la mesa. La empresa ya opera con ánimo de lucro bajo su fundación matriz, y se rumorea una valoración de hasta un billón de dólares. Los analistas ven complicado que ocurra pronto. Con tipos todavía exigentes y cuentas en rojo, el mercado pediría señales contundentes de caja recurrente.

Si te preguntas qué mirar en los próximos meses, hay tres pistas claras que vas a poder seguir sin perderte:

También te puede interesar:OpenAI presume de crecimiento, aunque lidia con un problema financiero muy graveLos importes y plazos descritos proceden de declaraciones públicas de la compañía, intervenciones de Sam Altman y estimaciones recientes de analistas como Ed Zitron, verificadas frente a presentaciones corporativas y cifras conocidas del sector de semiconductores. Las horquillas pueden cambiar si los proveedores ajustan calendarios o precios de energía.

Una OPV aliviaría presión y abriría acceso a capital a gran escala, pero diluiría a socios y sometería a OpenAI a disciplina trimestral. Si el mercado percibe “castillo de naipes”, la ventana se cerrará. Si, por el contrario, muestran contratos multianuales con margen alto y uso sostenido, el apetito podría volver rápido.

Por ahora, 2026 es el hito. Ahí empiezan pagos serios y veremos si la combinación de deuda, socios y ventas alcanza. Si aparecen garantías públicas encubiertas, un recorte de capex o un rally de ingresos fuera de guion, sabrás que el tablero se ha movido. El equilibrio sigue siendo delicado.

La foto final es nítida aunque incómoda: OpenAI ha comprometido más de 1,4 billones en infraestructura, necesita capital masivo a corto plazo y opera en un mercado que descansa sobre valoraciones muy sensibles a la confianza. Si la ejecución acompaña, vas a poder ver la mayor máquina de IA de la década. Si no, el impacto se sentirá en toda la cadena, de proveedores a índices bursátiles.

Directora de operaciones en GptZone. IT, especializada en inteligencia artificial. Me apasiona el desarrollo de soluciones tecnológicas y disfruto compartiendo mi conocimiento a través de contenido educativo. Desde GptZone, mi enfoque está en ayudar a empresas y profesionales a integrar la IA en sus procesos de forma accesible y práctica, siempre buscando simplificar lo complejo para que cualquiera pueda aprovechar el potencial de la tecnología.

La Newsletter Diaria Sobre Inteligencia Artificial. Además: Portal de Noticias, Tutoriales, Tips y Trucos de ChatGpt, Openai e Inteligencia Artificial.

Nuestra web está alojada en: