El hallazgo que empieza a ordenar este mapa surge de Nikkei Asia y de proyecciones de mercado: el gran cuello de botella de la industria tecnológica ya no está en los modelos de IA, ni en las GPU (chips para cálculo intensivo), ni en los centros de datos. La pieza clave es la memoria DRAM (memoria rápida de trabajo) y también la HBM (memoria de alto ancho de banda).

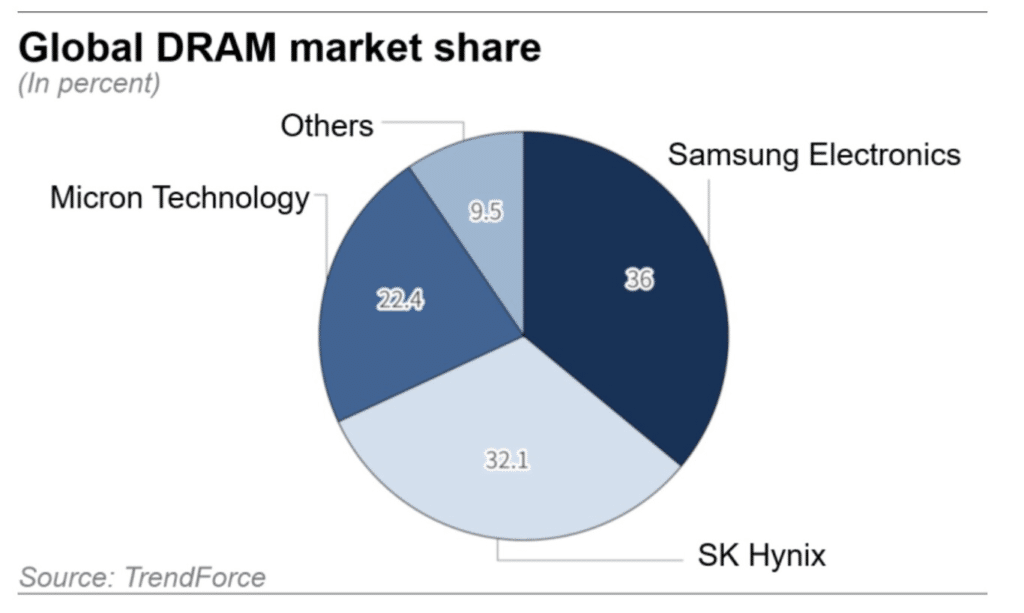

Además, el tablero está muy concentrado. Samsung, SK Hynix y Micron controlan el 90% de la producción mundial y, según TrendForce, solo podrán cubrir cerca del 60% de la demanda prevista hasta 2027. Eso revela un mecanismo incómodo: la central del sistema digital mundial depende de muy pocas manos.

Los fabricantes priorizaron la HBM, que es la memoria que alimenta a la inteligencia artificial y deja mayores márgenes de beneficio. Como resultado, quedó más ajustada la producción de DRAM, el componente que usan computadoras, móviles y servidores para trabajar con respuesta inmediata.

En otras palabras, La industria desvió capacidad hacia la IA y dejó con menos aire a los dispositivos de todos los días.

El engranaje que termina impactando en tu compra

Desde octubre de 2025, los precios de la DRAM se dispararon. Entre el 80% y el 90% de los chips de memoria terminan en ordenadores, móviles y servidores, así que cualquier tensión en esa pieza central se traslada rápido al mercado masivo.

El efecto ya tiene números concretos. IDC estima que las ventas de móviles caerán un 13% en 2026 por esta presión. Y en los teléfonos de gama de entrada, el coste de la memoria pasará del 20% al 40% del coste de fabricación a mediados de ese año.

Eso significa algo simple: si la memoria ocupa el doble de espacio en la factura, el precio final sube o el producto recorta en otra pieza. No hay mucha magia en ese mecanismo.

Las empresas ya intentan ampliar capacidad, pero el calendario no acompaña. Samsung planea abrir una cuarta planta en Pyeongtaek en 2026, aunque la producción masiva llegaría en 2027 o después. También construye una quinta fábrica dedicada a HBM que no operará, al menos, hasta 2028.

SK Hynix empezó a fabricar HBM en Cheongju en febrero de 2026 y acelera otra planta en Yongin con la meta de terminarla antes de febrero de 2027. Micron, por su parte, prevé iniciar producción de HBM en Idaho y Singapur en 2027, y abrir una fábrica en Hiroshima en 2028.

Por qué el equilibrio tarda tanto

El problema es de ritmo. La industria necesitaría aumentar la producción de memoria un 12% anual hasta 2027 para desactivar la escasez. Los planes actuales apenas contemplan un 7,5%, una brecha que mantiene el sistema en tensión.

Counterpoint Research indica que el equilibrio entre oferta y demanda no volvería hasta 2028. Algunas previsiones incluso estiran las limitaciones para chips de IA hasta 2030. Y hay otra clave: los fabricantes vienen golpeados por el desplome de precios de 2023, cuando la demanda pospandemia cayó y dejó pérdidas fuertes. Ahora son más cautos.

Esa cautela convive con una oportunidad. La crisis está beneficiando a gigantes como Samsung, pero también abre una puerta para actores chinos como YMTC y CXMT, que ganan relevancia y podrían aliviar parte del faltante global.

Para el usuario, la traducción es directa: celulares más caros, PCs más tensas en precio y un mercado menos previsible. La memoria, esa pieza invisible, se volvió el nuevo petróleo de la vida digital. Y cuando falta en la central, toda la casa lo siente.

Directora de operaciones en GptZone. IT, especializada en inteligencia artificial. Me apasiona el desarrollo de soluciones tecnológicas y disfruto compartiendo mi conocimiento a través de contenido educativo. Desde GptZone, mi enfoque está en ayudar a empresas y profesionales a integrar la IA en sus procesos de forma accesible y práctica, siempre buscando simplificar lo complejo para que cualquiera pueda aprovechar el potencial de la tecnología.