¿Qué pasaría si una app pudiera mirar tu sueldo, tus deudas y tus gastos como quien abre el tablero eléctrico de una casa y detecta dónde se escapa la energía? Eso es lo que intentaba hacer Hiro. Y ahora esa pieza clave ya está dentro de OpenAI.

OpenAI, la empresa dirigida por Sam Altman, confirmó la compra de Hiro, una joven herramienta de finanzas personales impulsada por inteligencia artificial. El hallazgo no está en el tamaño de la operación, cuyas cifras siguen ocultas, sino en la velocidad: la startup llevaba menos de medio año con su producto activo.

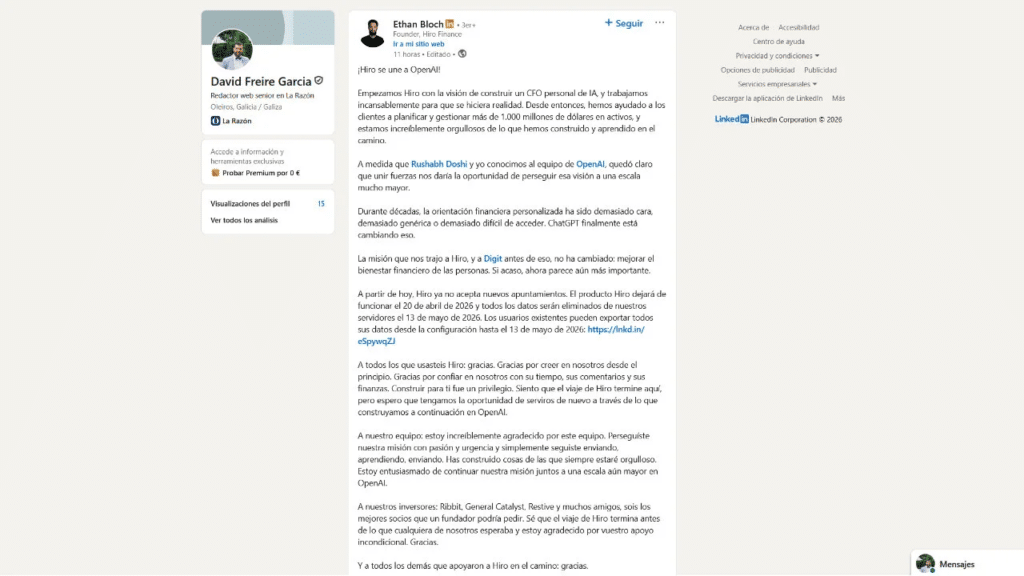

La operación también fue confirmada por su fundador, Ethan Bloch, en una publicación en su perfil de LinkedIn. Allí explicó que todo el equipo de Hiro se integrará en OpenAI. Se estima que esa plantilla ronda apenas las 10 personas.

El movimiento llega después de otros cambios recientes en la estrategia de OpenAI, como el cierre de Sora y el lanzamiento de un plan de 100 dólares para ChatGPT. Es decir, no parece una compra aislada: encaja en un momento en el que la compañía está reajustando su cableado central.

Hiro tenía un mecanismo sencillo de entender, aunque ambicioso. Pedía al usuario datos como salario, deudas y gastos mensuales, y con esa base armaba distintos escenarios financieros. No prometía adivinar el futuro, sino ofrecer mapas posibles para tomar decisiones con menos niebla.

La analogía más clara es la de una casa con varias llaves de paso. El ingreso es el tanque principal. Las deudas son fugas. Los gastos fijos funcionan como tuberías que no se pueden cerrar del todo. Y la IA actúa como un plomero digital que prueba qué ocurre si se aprieta una válvula, si se cambia una cañería o si se pospone una obra.

Ahí está la oportunidad que OpenAI parece haber visto. No compró solo una app. Compró un engranaje capaz de traducir números fríos en decisiones cotidianas: cuándo conviene ahorrar, cuánto pesa una cuota y qué interruptor económico se puede tocar sin romper el sistema.

Una compra pequeña con una señal grande

Hiro fue fundada en 2023, pero su herramienta había sido lanzada unos cinco meses antes de la adquisición. Esa rapidez revela dos cosas. Primero, que OpenAI busca talento muy específico. Segundo, que las finanzas personales aparecen como una nueva frontera práctica para la IA generativa.

Además, Ethan Bloch no es un recién llegado. Antes fundó Digit, un banco digital orientado al ahorro automático, que fue vendido en 2021 a Oportun por más de 200 millones de dólares. Esa trayectoria le da peso a la operación, incluso sin cifras oficiales sobre el nuevo acuerdo.

Hay otro dato importante para los usuarios actuales de Hiro. La plataforma dejará de operar el 20 de abril y eliminará todos los datos de sus servidores el 13 de mayo. En un terreno tan sensible como el dinero, ese detalle no es menor: toca una de las piezas más delicadas del vínculo entre IA y confianza.

Cuando se habla de inteligencia artificial aplicada a las finanzas, el riesgo suele sonar abstracto. Pero aquí la traducción es simple. Se trata de entregar información íntima para que un sistema robusto detecte patrones, proponga rutas y ordene prioridades. Como si una central doméstica decidiera qué electrodomésticos conviene encender primero para no disparar la térmica.

Por ahora, OpenAI no detalló qué hará con Hiro ni cómo integrará esa experiencia en sus productos. Pero la clave ya quedó expuesta: la IA no solo quiere responder preguntas o generar texto. También quiere sentarse frente a la libreta del mes y ayudarte a entender por qué el dinero, a veces, parece evaporarse.

Si esa promesa avanza, el próximo gran salto de la inteligencia artificial podría no sentirse como ciencia ficción, sino como algo mucho más cercano: una mano silenciosa ordenando, por fin, el tablero de casa.

Directora de operaciones en GptZone. IT, especializada en inteligencia artificial. Me apasiona el desarrollo de soluciones tecnológicas y disfruto compartiendo mi conocimiento a través de contenido educativo. Desde GptZone, mi enfoque está en ayudar a empresas y profesionales a integrar la IA en sus procesos de forma accesible y práctica, siempre buscando simplificar lo complejo para que cualquiera pueda aprovechar el potencial de la tecnología.